Yapay Zeka ve Makine Öğrenimi

McKinsey Bankacılığın Tüm Alanlarında %15’e Kadar Kâr Artışı ve Nesil Yapay Zeka Kullanımı Öngörüyor

Shipra Malhotra (@shipramalhotra) •

24 Ocak 2024

McKinsey Global Institute’a göre bankalar öncelikle başlangıçtaki üretken yapay zeka pilot uygulamalarında üretkenliği artırmaya odaklanmış olsa da, teknoloji iş fonksiyonlarını ve müşteri etkileşimlerini önemli ölçüde değiştirme ve tamamen yeni iş modelleri yaratmanın önünü açma potansiyeline sahip.

Ayrıca bakınız: 2024’e Bakış: AML ve Mali Suçlara Uyum Konusunda Küresel Eğilimler

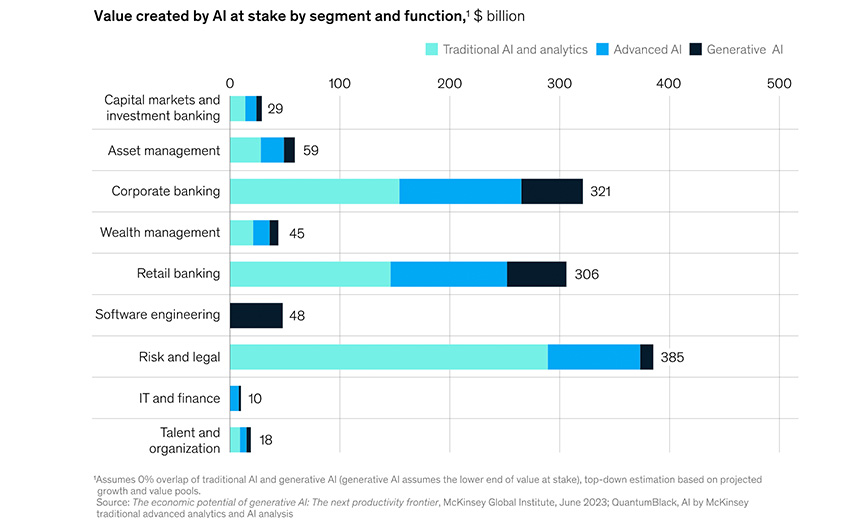

Bankalar geçmişten beri veriye dayalı içgörüler elde eden ve çevik karar almayı teşvik eden yapay zeka uygulamalarını kullanmıştır. Bir McKinsey raporu, üretken yapay zekanın ortaya çıkmasının, yapay zekanın bankacılıktaki olgunluğunu ve genel etkisini önemli ölçüde hızlandıracağını ortaya çıkardı. McKinsey, bankacılık sektöründe yıllık potansiyel “değer” kazancının 200 milyar dolar ile 340 milyar dolar arasında değişeceğini, bunun da faaliyet kârında %9 ila %15’lik bir iyileşmeye eşdeğer olacağını öngörüyor. McKinsey, bu ekonomik etkinin tüm bankacılık segmentleri ve fonksiyonlarına fayda sağlamasının beklendiğini, kurumsal ve perakende sektörlerinin sırasıyla 56 milyar dolar ve 54 milyar dolara ulaşarak en önemli kazanımları elde etmesinin beklendiğini söyledi.

Dolandırıcılık ve Verimlilik Uygulamaları

Analistler üretken yapay zekadan üç ana alanın faydalanmasını bekliyor: müşteri hizmetleri, risk yönetimi ve operasyonel verimlilik. McKinsey, yapay zekanın ayrıca bankaların yenilikçi finansal çözümler ve danışmanlık hizmetleri sunmasına, finansal veri analizini ve raporlamayı geliştirmesine ve işbirliğini ve öğrenmeyi geliştirmesine yardımcı olacağını öngördü.

Müşteri hizmetlerinde üretken yapay zeka, finansal kurumlar için müşteri etkileşiminin dinamiklerini değiştiriyor. Otomatik, kişiselleştirilmiş yanıtlar ve gelişmiş danışmanlık hizmetleri sayesinde bu teknoloji, müşteri deneyimini yeniden tanımlıyor. Bankalar, müşteri katılımını zenginleştirmek için OpenAI’nin ChatGPT’si de dahil olmak üzere LLM’leri giderek daha fazla benimsiyor.

Risk yönetimi açısından, gen AI, gelişmiş analitik yetenekleri aracılığıyla dolandırıcılık tespitini ve risk değerlendirmesini geliştiriyor.

Dahası, gen yapay zekasının operasyonel verimlilik üzerinde olumlu bir etkisi var. Bu teknoloji sigorta sektöründe hasar işlemlerini hızlandırıyor ve bankacılıkta kredi onaylarını kolaylaştırıyor. Accenture’ın araştırması, Yüksek Lisans’ların bankacılık sektöründeki çalışma saatlerinin %90’ını etkileyebileceğini ve bunun da potansiyel olarak 2028 yılına kadar çalışan verimliliğinde %30’luk bir artışa yol açabileceğini gösteriyor. Nesil yapay zeka özellikle uyumluluk ve sigortacılık süreçlerinin otomatikleştirilmesinde etkilidir ve çok önemli bir rol oynar bu operasyonel gelişmelerde.

Nesil Yapay Zeka İş Başında

Teorik potansiyelinin ötesinde, gen yapay zekasının birden fazla işlev genelinde gerçek dünyadaki kullanım senaryoları aracılığıyla nasıl uygulandığını gösteren birkaç örnek var.

- Commonwealth Bank Avustralya (CBA): CBA, 4.500’den fazla politika belgesini gerçek zamanlı olarak analiz ederek personelin karmaşık müşteri sorgularında gezinmesine yardımcı olmak için çağrı merkezlerinde gen yapay zekayı kullanıyor. Hızlı ve doğru bilgi, müşteri sorgularını daha etkili ve verimli bir şekilde ele almalarına yardımcı olarak genel müşteri deneyimini geliştirir.

- BU NEDENLE HDFC: HDFC ERGO Genel Sigorta, Google Cloud ile iş birliği yaparak yapay zeka nesline yönelik bir mükemmeliyet merkezi kurdu. Bu girişim, son derece kişiselleştirilmiş deneyimler yaratmaya, süreçleri iyileştirmeye ve maliyet verimliliğini artırmaya odaklanıyor.

- NASDAQ: NASDAQ, finansal suçun önlenmesi için risk yönetimi ve dolandırıcılık tespiti alanlarında ve finansal güvenliği artırmak için Dinamik M-ELO dahil olmak üzere yapay zeka odaklı emir türlerinin geliştirilmesinde gen yapay zekayı kullanıyor.

- JPMorgan Chase: JPMorgan Chase, yatırım tavsiyesi için ChatGPT benzeri bir LLM hizmeti olan IndexGPT için ticari marka başvurusunda bulundu ve kişiselleştirilmiş finansal danışmanlık ve özelleştirilmiş finansal çözümler sunmada önemli bir adım attı. Müşterilerin özel ihtiyaçlarına uygun menkul kıymetleri analiz edip seçerek onlara özel yatırım stratejileri sunmayı amaçlamaktadır.

- Bloomberg: 50 milyar parametreli bir LLM olan BloombergGPT, şirketin son kırk yılda küratörlüğünü yaptığı mali belgeler üzerine eğitiliyor. LLM, finans alanında veri analizini ve raporlamayı geliştirmeyi amaçlamaktadır. Bu araç, duygu analizi, varlık tanıma ve haber sınıflandırma gibi karmaşık görevlere yardımcı olarak, yapay zekanın özelleştirilmiş, alana özgü verileri işleme konusundaki becerisini vurguluyor.

- Morgan Stanley Varlık Yönetimi: Morgan Stanley Wealth Management, bilgi yönetimini ve işbirliğine dayalı öğrenmeyi geliştirmek amacıyla içeriği işlemek ve sentezlemek için OpenAI ile stratejik bir girişimde bulundu. Bu girişim, finansal danışmanların kapsamlı veri ve öngörüleri özümsemesine ve işlemesine yardımcı olarak, onların müşterilere daha etkili hizmet verme yeteneklerini geliştiriyor.

- Avrupa Merkez Bankası: Avrupa Merkez Bankası, politika karar alma ve belge analizi de dahil olmak üzere çeşitli işlevler için gen yapay zekanın kullanımını araştırıyor. Bu kullanım örnekleri, politika analizinin verimliliğini ve doğruluğunu artırmada ve mali gözetimi azaltmada etkili olabilir.

Üretken yapay zeka henüz başlangıç aşamasında olsa da bu kullanım örnekleri, müşteri hizmetlerinden risk yönetimine ve kişiselleştirilmiş danışmanlıktan politika analizine kadar geniş bir uygulama yelpazesine ışık tutuyor. Teknoloji olgunlaştıkça, rekabet avantajı arayan ve hizmet mükemmelliği, operasyonel verimlilik ve yenilikçilik konularında endüstri standartlarını yeniden tanımlama becerisi arayan BFSI şirketleri için bu teknolojinin birleştirilmesi zorunlu hale gelecektir.

Bununla birlikte, bankacılıkta gen yapay zekanın benimsenmesi, özellikle kültürel, etik ve operasyonel olmak üzere bir dizi zorluğu da beraberinde getiriyor. İşletmelerin, gen yapay zeka modellerinin hatalı ve/veya istenmeyen çıktılar üretmesiyle devam eden yapay zeka halüsinasyonları tehdidine karşı kendilerini korumaları gerekiyor. Sektör giderek yapay zekaya ve onun sorumlu dağıtımına daha fazla bel bağladığından, bunlara neyin sebep olduğunu ve bunlarla nasıl başa çıkılacağını anlamak çok önemlidir.