Finans ve Bankacılık, Sahtekarlık Yönetimi ve Siber Suç, Kimlik Dolandırıcılığı

Otomatik kredi sektörü, sentetik kimlikler kullanarak dolandırıcılar tarafından en çok vuruldu

Suparna goswami (Gsuparna) •

21 Mayıs 2025

Sentetik kimlik ve kredi yıkama sahtekarlığı başka bir rekoru kırdı ve yavaşlama belirtisi göstermiyor. Otomatik kredilerden kişisel krediye, dolandırıcılar kimlik üretiyor, yüksek bilet kredileriyle kaybolmadan önce inandırıcı kredi geçmişleri oluşturuyorlar.

Ayrıca bakınız: Ondemand | 2024 Kimlik Yardım Insights: 11,9 milyon kullanıcı davranışı riskiniz hakkında ne ortaya koyuyor

Vicdansız kredi onarım şirketleri, zayıf kredi geçmişlerini silmek için verilmemiş sosyal güvenlik numaralarını kullanarak yeni kimlikler oluşturmaya ikna ederek soruna ekleniyor.

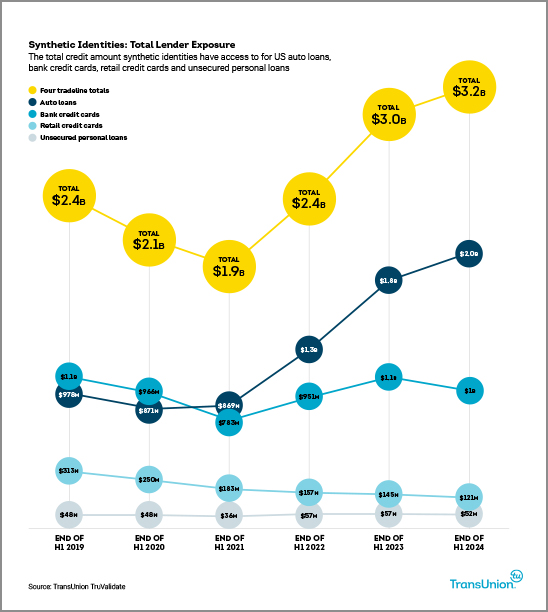

TransUnion’un H2 2024 Omnicannel Dolandırıcılık Durumu raporuna göre, ABD borç verenler 2014’ün ortalarına kadar sentetik kimlik sahtekarlığı ile ilgili rekor 3.2 milyar dolarlık bir kayıp yaşadı. Bir önceki yıla göre% 18 artan sentetik kimliklerle ilişkili yeni hesapların oranı, otomatik kredilerden teminatsız kişisel krediye kadar çeşitli kredi verenleri etkilemektedir.

Rapor, artışı çalıntı kimlik bilgilerinin kullanılabilirliğine ve giderek daha sofistike kimlik imalat tekniklerine bağlıyor. En yaygın taktik, otomatik krediler almak için sentetik kimliklerin kullanılmasını içerir. Sentetik kimliğe bağlı otomatik kredilerdeki bakiyeler, banka kredi kartı sahtekarlığı vakalarında bulunanların iki katıdır ve sahtekarların krediyi ödemeden önce getirileri en üst düzeye çıkarmak için büyük bilet eşyalarını takip ettiği bir eğilimin altını çizmektedir.

Otomobil kredi verenler, tamamen hayali kimliklere verilen kredilerden 2.1 milyar dolarlık kayıplara maruz kaldı. Özellikle, otomatik borç verme, sentetik kimlikle ilgili kayıpların tırmanmaya devam ettiği tek sektördü.

Dolandırıcılar, yeni kişiler oluşturmak için, bazen birden fazla eyalette aynı kimliği geri dönüştürmek için kredi gizlilik numaralarını veya CPN’leri kullanır. Point Premictive’in baş stratejisti Frank McKenna, AI tarafından oluşturulan sahte belgeler, derin birleşme kimliğine bürünme ve hizmet olarak sahtekarlık modelleri ile siber suç ve kredi sahtekarlığı arasındaki çizgi bulanıklaştığını söyledi. Bu yılın başlarında, Point Prottertaent, otomobil kredisi endüstrisinde birincil sahtekarlık aracı olarak kredi yıkama ve sentetik kimlikleri belirleyen bir çalışma yayınladı.

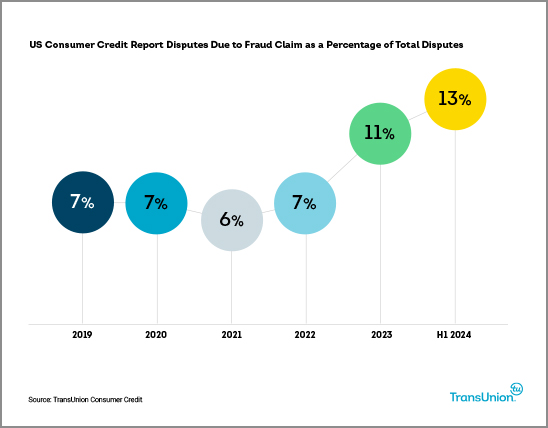

Sorunu daha da birleştirmek, kredi yıkamanın yükselişidir. Kredi yıkama iddiaları 2024’te beş yılın en yüksek seviyesine ulaştı ve ABD Tüketici Kredi Raporu anlaşmazlıklarının% 13’ü sahtekarlık iddia etti. Bu, 2023’te% 11’den önemli bir artışı temsil ediyor ve 2022’de bildirilen% 7’si neredeyse iki katına çıkarak yeni hesap açılışları için genişletilmiş riskler yaratıyor.

Bu taktik, dolandırıcıların sentetik veya çalıntı kimlikleri “geri dönüştürmelerini” sağlar, onlara ikinci bir yaşam sağlar ve kredi geçmişine ve davranış izleme araçlarına dayanan algılama araçlarından hileli faaliyetleri daha da maskelemektedir.

İstatistikler, her 59 otomatik kredi uygulamasından yaklaşık birinin manipülasyon belirtileri gösterdiğini göstermektedir. Federal düzenleyiciler de sahtekarlıkta keskin artışlar görüyor. Tüketici Finansal Koruma Bürosu, 2023’ün başlarında 70.000’den% 285’lik bir artış olan sadece Aralık 2024’te kredi ile ilgili 270.000 şikayet aldı.