ABD’li tüketicilerin çevrimiçi banka hesapları bilgisayar korsanları tarafından ele geçirilip yağmalandığında, ABD finans kurumları, mağdur dolandırıcılığı zamanında bildirdiği sürece yasal olarak yetkisiz işlemleri geri almakla yükümlüdür. Ancak bu hafta yayınlanan yeni veriler, ülkenin en büyük bankalarından bazıları için hesap devralma mağdurlarına geri ödeme yapmanın kuraldan çok istisna haline geldiğini gösteriyor.

Bulgular tarafından yayınlanan bir raporda geldi Onun. Elizabeth Warren (D-Mass.), Nisan 2022’de dolandırıcılık soruşturması açan hücrebirçok finans kurumu tarafından kullanılan ve müşterilerin arkadaşlarına ve ailelerine hızlı bir şekilde nakit göndermesine olanak tanıyan “eşler arası” dijital ödeme hizmeti.

Zelle tarafından yönetilmektedir Erken Uyarı Hizmetleri LLC (EWS), ortaklaşa sahip olduğu özel bir finansal hizmetler şirketidir. Amerika Bankası, Başkent Bir, JPMorgan Chase, PNC Bankası, güvenilir, ABD Bankasıve Wells Fargo. Zelle, çok sayıda müşteri hala orada olduğunu bilmese bile, 1000’den fazla farklı finans kurumundaki müşteriler için varsayılan olarak etkinleştirilmiştir.

Senatör Warren, Capital One, JPMorgan ve Wells Fargo dahil olmak üzere EWS sahibi bankaların birçoğunun istenen tüm verileri sağlayamadığını söyledi. Ancak Warren, istenen bilgileri PNC, Truist ve US Bank’tan aldı.

Raporda, “Genel olarak, eksiksiz veri setleri sağlayan üç banka, 2021’de ve 2022’nin ilk yarısında 25,9 milyon doların üzerinde ödemeyi içeren 35.848 dolandırıcılık vakası bildirdi.” “Bu vakaların büyük çoğunluğunda, bankalar dolandırıldığını bildiren müşterilere geri ödeme yapmadı. Genel olarak bu üç banka, müşterilerine yalnızca 3.473 vakada (dolandırıcılık iddialarının yaklaşık %10’unu temsil ediyor) geri ödeme yaptığını bildirdi ve yalnızca 2,9 milyon doları geri ödedi.”

Daha da önemlisi, rapor, doğrudan banka hesabı devralmalarını ve yetkisiz transferleri (dolandırıcılık) içeren vakalar ile mağdurun dolandırıcılara fon transferine izin vermesi için kandırıldığı (dolandırıcılık) “dolandırıcılık amaçlı ödemelerden” kaynaklanan kayıplar arasında ayrım yapmaktadır.

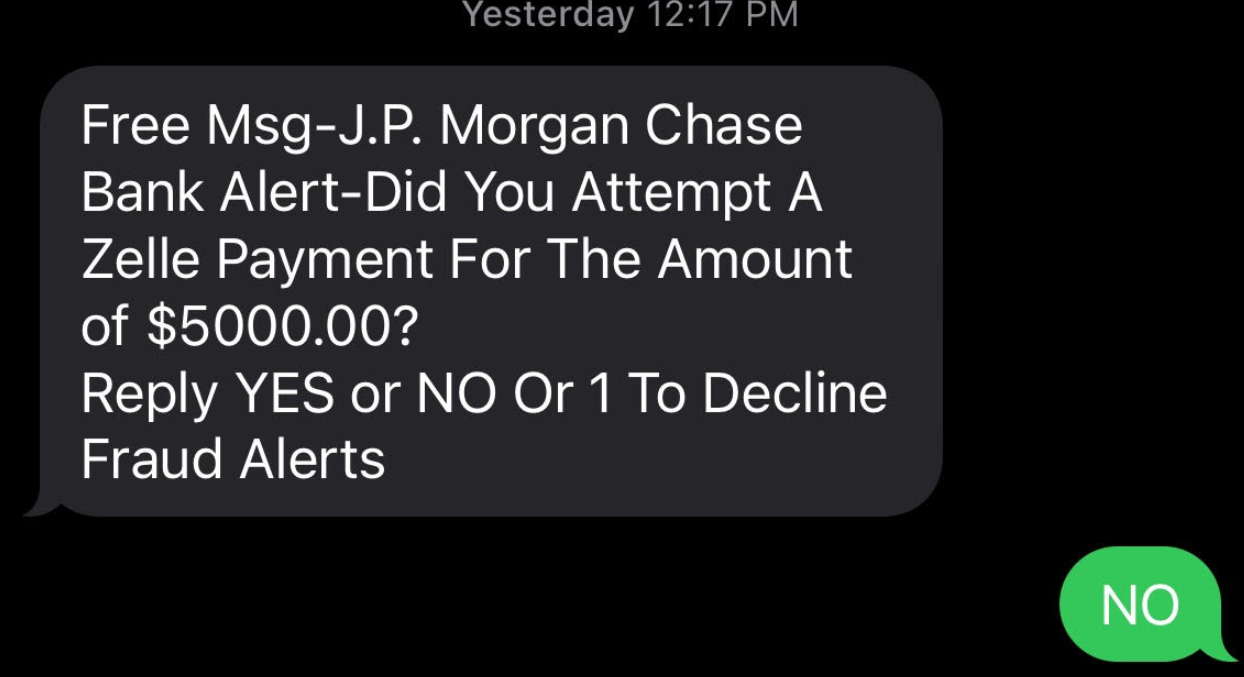

İkincisinin yaygın bir örneği, insanları dolandırıcılara para aktarmaları için kandırmak için sürekli değişen bir dizi olay kullanan Zelle Dolandırıcılık Dolandırıcılığıdır. Zelle Dolandırıcılığı Dolandırıcılığı, genellikle bankanızdan geliyormuş gibi görünen sahte kısa mesajlar ve telefon görüşmeleri kullanır ve dolandırıcılık genellikle müşteriyi gerçekten sahtekarlara gönderirken kendilerine para gönderdiklerini düşünmeleri için kandırmakla ilgilidir.

Sorun şu: Bir müşteri bankasına bir ödeme talimatı verdiğinde, banka iki aşamalı bir testi geçtiği sürece bu emri yerine getirmekle yükümlüdür. İlk soru, istek gerçekten hesabın yetkili bir sahibinden veya imzalayandan mı geldi? Zelle dolandırıcılığı durumunda, cevap evet.

İz Foosheekara para aklamayla mücadele uygulamasında stratejik danışman Aite-Novaricaikinci aşamanın bankaların müşterinin transfer emrine, genellikle sosyal mühendislik içeren kalıpları tespit etmek için tasarlanmayan “ticari olarak makul” dolandırıcılık kontrollerini kullanarak bir tür “sniff testi” vermesini gerektirdiğini söyledi.

Fooshee, “ticari olarak makul” yasal ifadesinin, hiçbir bankanın dolandırıcılık tespitini kontrol etme yolunda – eğer bir şey varsa – çok fazla olmamasının birincil nedeni olduğunu söyledi.

Fooshee, “Onların, tespit edilmesi çok zor bir şey üzerinde iyi bir sahtekarlık yığını tespit edecek bir şey dağıtmaları için, tüketicileri (ve ardından düzenleyicileri) çok mutsuz edecek çok yüksek oranlarda yanlış pozitifler üretecekler” dedi. “Bu, bir bütün olarak hizmet için iş gerekçesini, bankanın ticari olarak makul OLMADIĞINI iddia edebileceği bir şey haline getirecektir.”

Senatör Warren’ın raporu, bankaların genel olarak yapma tüketicilere Zelle ödemeleri yapmaları için hileli bir şekilde teşvik edilmeleri durumunda geri ödeme yapın.

Raporda, “Basit bir ifadeyle, Zelle, bir kullanıcının hesabına kötü bir aktör tarafından erişildiği ve bir ödemeyi havale etmek için kullanıldığı yetkisiz aktarımlar durumunda kullanıcılara tazminat sağlayacağını belirtti.” “Ancak, EWS’nin yanıtı, ne Zelle’nin ne de ana banka sahiplerinin, kötü bir aktör tarafından hileli bir şekilde platformda ödeme yapmaya teşvik edilen kullanıcılara geri ödeme yapmayacağını da gösterdi.”

Yine de veriler, bankaların dolandırıcılık kurbanlarından çalınan fonların en azından bir kısmını zamanın yaklaşık yüzde 10’unda geri ödediğini gösteriyor. Fooshee, sayının bu kadar yüksek olmasına şaşırdığını söyledi.

“Bankaların yetkili ödeme dolandırıcılığı kurbanlarına herhangi bir şey ödemesi dikkate değer” dedi. “Bu, neredeyse tamamen iyi niyet için ceplerinden ödedikleri para. Tüm mağdurları geri ödemenin özellikle içinde bulunduğumuz iklimde sağlam bir strateji olduğunu iddia edebilirsiniz, ancak Kongre yasayı değiştirene kadar tüm bankaların yapması gerektiğini söylemek bir fikir olarak kalır.”

YETKİSİZ DOLANDIRICILIK

Bununla birlikte, dolandırıcılık ve hesap devralma mağdurlarına geri ödeme söz konusu olduğunda, rapor, bankaların, ne zaman paçalarını kurtarabilseler, müşterilerini sertleştirdiğini öne sürüyor. Raporda, “Genel olarak, eksiksiz veri setleri sağlayan dört banka, aldıkları dolandırıcılık iddialarının yalnızca %47’sini geri ödediklerini belirtti.”

Bankalar bireysel olarak nasıl davrandı? Rapordan:

– 2021 yılında ve 2022 yılının ilk altı ayında, PNC Bankası müşterilerinin toplam 10.6 milyon doları aşan 10.683 yetkisiz ödeme vakası bildirdiğini ve bunlardan yalnızca 1.495’inin toplam 1,46 $’ını tüketicilere iade ettiğini belirtti. PNC Bank, dolandırıcılık vakalarını bildiren müşterilerinin %86’sını Zelle’de meydana gelen dolandırıcılık faaliyetlerine başvurmadan bıraktı.

– Aynı zaman diliminde, ABD Bankası müşteriler, toplamda 16.2 milyon doların üzerinde toplam 28.642 yetkisiz işlem vakası bildirirken, yalnızca toplamı 4.7 milyon dolardan az olan 8.242 vakayı iade etti.

-Ocak 2021 ile Eylül 2022 arasındaki dönemde, Amerika Bankası müşteriler, toplam 125 milyon $ olan 81.797 yetkisiz işlem vakası bildirdi. Bank of America, dolandırıcılık iddialarında yalnızca 56,1 milyon $ – o sırada yapılan iddiaların toplam dolar değerinin % 45’inden azını iade etti.

–güvenilir bankanın aynı zaman diliminde dolandırılan müşterilere geri ödeme yapma konusunda çok daha iyi bir sicile sahip olduğunu belirtti. 2021 ve 2022’nin ilk yarısı boyunca, Truist müşterileri 24,4 milyon dolar tutarında 24.752 yetkisiz işlem iddiasında bulundu. Truist bu taleplerin 20.349’unu geri ödedi, bu toplam 20.8 milyon $ – Truist taleplerinin %82’si bu dönemde geri ödendi. Ancak genel olarak, eksiksiz veri setleri sağlayan dört banka, aldıkları dolandırıcılık iddialarının yalnızca %47’sini geri ödediklerini belirtti.

Fooshee, bankaların yetkisiz dolandırıcılık iddialarını nasıl tazmin ettikleri konusunda uzun süredir büyük bir tutarsızlık olduğunu söyledi. Tüketici Mali Koruma Bürosu (CPFB), neyin yetkisiz dolandırıcılık iddiası olarak nitelendirildiği konusunda rehberlik etti.

“Birçok banka hala bu standartlara uymadıklarını bildirdi” dedi. “Sonuç olarak, CFPB’nin para cezası olanlara sert bir şekilde baskı yapacağını ve bir düzeltme göreceğimizi hayal ediyorum.”

Fooshee, birçok bankanın yakın zamanda geri ödeme politikalarını, onları CFPB’nin geçen yılki rehberliğine daha uyumlu hale getirmek için ayarladığını söyledi.

“Yani bu doğru yönde ilerliyor, ancak eleştirmenleri tatmin etmek için yeterli güç ve hızda değil” dedi.

Seth Ruden dijital kimlik şirketi için küresel danışmanlık direktörü olarak görev yapan bir ödeme dolandırıcılığı uzmanıdır Biyolojik Yakalama. Ruden, Zelle’nin yakın zamanda “tüketici etkisi nedeniyle dolandırıcılık programı gözetiminde önemli değişiklikler” yaptığını söyledi.

Ruden, “Sansasyonel manşetlere rağmen sonuçları iyileştirmek için ilerleme kaydedildiği benim için açık” dedi. “Şu anda, ağdaki hacim ayarlı bazda kayıplar, tipik kredi kartlarından daha düşük.”

Ancak, dolandırıcılık ve hesap ele geçirme mağdurlarına geri ödeme yapmamak, yalnızca Kongre’ye, dolandırılanların kurbanlarına Zelle ödemelerini yetkilendirme konusunda yardım etmek için daha fazlasını yapması için baskı yaptığını söyledi.

Ruden, “Sonuç olarak, düzenlemeler Amerika Birleşik Devletleri’ndeki ödeme teknolojisinin hızına ayak uyduramadı ve yalnız değiliz” dedi. “Birleşik Krallık’ta ilk kez, yetkili ödeme dolandırıcılığı kayıpları kredi kartı kayıplarını geride bıraktı ve şimdi masada düzenleyici bir yanıt var. Bankaların şu anda harekete geçme ve kontrolleri artırma veya düzenleyicilerin yeni bir düzenleyici ortam dayatmasını bekleme seçenekleri var.”

Senatör Warren’ın raporu burada (PDF) mevcuttur.

Elbette, Zelle dolandırıcılığının bazı versiyonları vardır ki bunlar, “yetkili” ödeme talimatlarının ne olduğu konusunda finans kurumlarının kafasını karıştırabilir. Örneğin, bu yılın başlarında yazdığım varyant, hedefin bankasını aldatan ve bekleyen bir şüpheli transfer konusunda uyaran bir metin mesajıyla başladı.

Hiç cevap verenler, mağdurun banka arıyormuş gibi görünmesi için sahte bir numaradan arandı ve SMS ile gönderilen bir kerelik şifreyi tekrar okuyarak kimliklerini doğrulamaları istendi. Gerçekte, hırsızlar bankanın web sitesinden kurbanın şifresini sıfırlamasını istemişti ve bankanın sitesi tarafından metin yoluyla gönderilen tek seferlik kod, dolandırıcıların hedefin şifresini sıfırlamak ve Zelle kullanarak hesabı boşaltmak için ihtiyaç duyduğu tek şeydi.

Yukarıdaki tartışmaların hiçbiri, çevrimiçi bankacılık yapan işletmeleri etkileyen riskleri içermez. Amerika Birleşik Devletleri’ndeki işletmeler, tüketicilere sağlanan dolandırıcılık sorumluluğu korumasından yararlanmıyor ve bir bankacılık truva atı veya akıllı kimlik avı sitesi, bir işletme hesabının boşalmasına neden oluyorsa, çoğu banka bu kaybı geri ödemeyecektir.

Bu nedenle, küçük işletme sahiplerini çevrimiçi bankacılık işlerini yalnızca özel, erişimi kısıtlı ve güvenlikle güçlendirilmiş bir cihazdan ve tercihen Windows olmayan bir makineden yürütmeye teşvik ettim ve etmeye devam edeceğim.

Tüketiciler için aynı eski tavsiye en iyisi olmaya devam ediyor: Banka ekstrelerinizi bir şahin gibi izleyin ve hileli veya yetkisiz görünen tüm suçlamaları derhal bildirin ve itiraz edin.