Dolandırıcılık yönetimi ve siber suç, sahtekarlık risk yönetimi, kimlik sahtekarlığı

Kredi yıkama, sentetik kimlik sahtekarlığı ve büstü sahtekarlığı olağan şüpheliler arasındadır

Suparna goswami (Gsuparna) •

26 Mart 2025

Otomatik borç verenler, sadece hacimde artmakla kalmayıp aynı zamanda sistemik kör noktalardan da yararlanan karmaşık dolandırıcılık şemalarında bir artışla boğuşuyor. Koordineli büstü halkalarından sahte bayilik web sitelerine kadar, dolandırıcılar oyun kitaplarını cesur yeni taktiklerle genişletiyor.

Ayrıca bakınız: Finansal Hizmetler Sektöründe AppSec’i Optimize Etme

Kredi yıkama ve sentetik kimlik yaratma gibi saçak sahtekarlık taktikleri bile ana akım haline geldi ve zaten gergin bir ekonomik iklimde hem borç verenler hem de tüketiciler için artan riskler getirdi.

Point Protective’in 2025 otomatik kredi sahtekarlık eğilimleri raporuna göre, sahtekarlık kayıpları 2023 kayıptan% 16.5 artışla 9.2 milyar dolara yükseldi. Gelir yanlış beyanı ve kredi yıkama da dahil olmak üzere birinci taraf sahtekarlığı, şimdi her türlü sahtekarlığın% 69’unu oluşturuyor ve “meşru görünümlü” borçluların sistemi nasıl kötüye kullandığını vurguluyor.

Sentetik kimlik sahtekarlığı, gerçek isim kimlik hırsızlığı ve kredi yıkama gibi kimlikle ilgili şemalar artık tüm otomatik kredi sahtekarlığının% 45’ini temsil ediyor ve bir önceki yıla göre% 41’lik bir sıçrama. Point Protective’in baş stratejisti Frank McKenna, otomobil kredisi pazarındaki sahtekarlığın artışını “ekonomik baskı, dijital rahatlık ve yetersiz doğrulama kontrollerinin birleşimine” bağladı.

Örneğin, enflasyon ve artan faiz oranları borçluları sıkarken, teknoloji devlerindeki işten çıkarmalar birçok işçiyi güvenlik ağları olmadan bıraktı. Sonuç olarak, borçluların yanlış gelir bilgileri vererek veya borçlarından borcu gizlemek için kredi onarım dolandırıcılığı kullanarak birinci taraf sahtekarlığı yapmaları daha olasıdır.

Raporda, kredi yıkama uyarılarının 2024’te% 162 arttığını tespit etti. Sentetik kimlik sahtekarlığı, Point Protective’in Sentetik Kimlik Risk Endeksi’nde 525.3 puana yükseldi – 2017 tabanından beş kat daha fazla.

Bu-Out dolandırıcılığı: Lüks Otomobiller ve Sahte LLC’ler

Bu-out dolandırıcılığı% 6,5 daha arttı ve bir önceki yıla göre% 27 artışla arttı. Bu taktiği kullanan Dolandırıcılar, gerçek kimliklerini veya sentetik kimliklerini kullanarak ve patlamadan ve kaybolmadan önce kredi hatlarını maksimuma çıkararak meşru kredi geçmişleri oluştururlar.

Bir durumda, Florida merkezli bir suç yüzüğü – “South Beach Bust Out Syndicate” olarak adlandırıldı – BMW ve Mercedes gibi üst düzey araçlar için hileli uygulamalara 10 milyon dolardan fazla gönderildi. Sendika, gelirleri ortalama 284.000 dolara şişirir, genellikle sahte ulaşımla ilgili LLC’leri işveren olarak kullanarak.

Araç satın aldıktan sonra, Dolandırıcılar onlardan para kazanmak için birden fazla taktik konuşlandırdı: kapları yurtdışına göndermek, izlenemez hayalet arabalar oluşturmak için vinleri değiştirerek veya turo gibi platformlarda yasadışı olarak bordo.

McKenna, “Bu sektörde bu sektörde bu sektörde ortaya çıktı. Ne yazık ki, ana hastalar büyük miktarda para kaybeden bankalar. Tek çözüm uygun kimlik doğrulaması ve bilgi paylaşımıdır.” Dedi.

Kredi yıkama ana akım gider

Kredi yıkama artık hem tüketiciler hem de organize ağlar tarafından kullanılan ana akım bir taktik. Kredi raporlarından olumsuz girişlerin kaldırılması için sahte kimlik hırsızlığı iddialarının dosyalanmasını içerir.

Kredi yıkama uyarısı oranları 2022’de% 0,5’ten 2024’te% 1.7’ye yükseldi ve manipülasyon belirtileri gösteren her 59 otomatik kredi başvurusunda yaklaşık 1’e dönüştü. Vicdansız kredi onarım şirketleri, borçlu kişileri kötü kredi geçmişlerini silmeye ve aslında verilmemiş sosyal güvenlik numaraları veya bazı durumlarda başkasının sosyal güvenlik numarası olan “kredi profili numaraları” kullanarak yeni bir kimlik oluşturmaya ikna ederek soruna ekliyor.

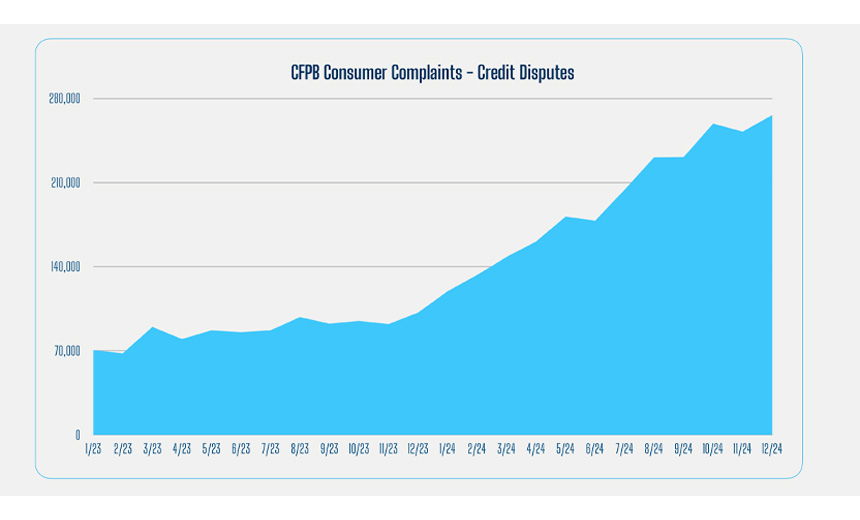

Federal düzenleyiciler de sahtekarlıkta keskin artışlar görüyor. Tüketici Finansal Koruma Bürosu, 2023’ün başlarında 70.000’den% 285’lik bir artış olan sadece Aralık 2024’te kredi ile ilgili 270.000 şikayet aldı.

Sahte araba bayileri

Bir başka yeni trend, sahte bayilerin ortaya çıkmasıdır. Dolandırıcılar, meşru otomobil satıcıları olarak poz veren web siteleri inşa ediyor ve kurbanları cezbetmek ve borç veren kontrollerini atlamak için tahrif edilmiş envanter, telefon numaraları ve finansman seçenekleri ile tamamlıyorlar.

Diğer Dolandırıcılar, istihdam doğrulamasını geçmek için kurulan kabuk şirketlerini kullanarak istihdam verilerini manipüle ediyor. Yalnızca 2024’te, bu aldatmaca 3.9 milyar dolarlık sahtekarlık riski oluşturdu.

Her 114 uygulamadan 1’i sentetiktir

Sentetik kimlik sahtekarlığı otomatik kredilerde en tehlikeli eğilim haline geldi. Point Protective’e göre, sentetik kimlik saldırısı oranı 2024’te 88 baz puan vurdu, yani her 114 uygulamadan 1’i sahte bir kimlik içeriyor.

Dolandırıcılar, bazen birden fazla eyalette aynı kimliği geri dönüştüren yeni kişiler oluşturmak için CPN’leri kullanır. Houston, sentetik kimlik sahtekarlığı için en iyi şehir olarak kaldı, ardından Chicago ve Miami. Austin, Teksas,% 45 oranında en hızlı yıla kadar büyümeyi gösterirken, Florida Tampa uygulamaların% 2.09’unda en yüksek genel sentetik sahtekarlık oranına sahipti.

McKenna, “Yapay zeka tarafından üretilen sahte belgeler, derin peynirle çalışan kimliğe bürünme ve telgrafta gelişen hizmet olarak sahtekarlık gibi ortaya çıkan tehditlerle, siber suç ve kredi sahtekarlığı arasındaki çizgi bulanıklaşıyor.” Dedi. “Sistemik değişim olmadan, 2024’te görülen 9,2 milyar dolarlık kayıplar sadece başlangıç olabilir.”